配偶者控除・配偶者特別控除が見直されました

2017.11.1

平成30年分以後の所得税について、配偶者(妻や夫)がいる場合の所得控除である配偶者控除と配偶者特別控除が改正されました。

(掲載当時の法令等に基づくものであり、ご覧いただいたときには取り扱いが異なっていることがありますのでご了承ください。申告や実行等の際は、必ず税理士又は税務署にご相談下さいますようお願い致します。)

配偶者控除

<改正前>生計を一にする配偶者(事業専従者を除く。以下、同じ)の合計所得金額が

38万円以下(給与収入103万円以下)の場合に、居住者の所得金額から38万

円(配偶者が70歳以上の場合48万円)を控除します。

(居住者自身の合計所得金額はいくらでもOK)

<改正点>①控除額が38万円(48万円)のみから、居住者の合計所得金額に応じて

3パターンに。

②居住者の合計所得金額が1,000万円(給与収入1,220万円)を超えると、

適用なし。

→居住者の合計所得金額によって控除金額が異なる

配偶者特別控除

<改正前>生計を一にする配偶者の合計所得金額が38万円超76万円未満(給与収入103

万円超141万円未満)の場合に、その合計所得金額に応じて、居住者の所得金

額から一定額を控除します。

(居住者の合計所得金額が1,000万円以下の場合に限ります。)

<改正点>①配偶者の合計所得金額が38万円超123万円以下(給与収入103万円超

2,015,999円以下)の場合に拡大。

②居住者の合計所得金額に応じて3パターンに。

→配偶者だけでなく、居住者の合計所得金額によっても控除金額が異なる

給与等の源泉徴収(税額表甲欄)

<改正前>配偶者控除の対象となる配偶者がいる場合、扶養親族1人として源泉徴収税額

を計算(この配偶者が障害者である場合にはさらに1人を加算)

→ともに配偶者控除の対象となる配偶者であることが前提

<改正後>①生計を一にする配偶者の合計所得金額が85万円以下(給与収入150万円以

下)で、居住者本人の合計所得金額が900万円以下(給与収入1,120万円以

下)の場合に、扶養親族1人として計算

②生計を一にする配偶者の合計所得金額が38万円以下で、この配偶者が障害

者である場合には扶養親族1人として計算(居住者本人の合計所得金額はい

くらでもOK)(改正前と同じ)

→①と②で、配偶者や居住者の合計所得金額の条件が異なる

※会社等に提出する「給与所得者の扶養控除等申告書」の配偶者に関する記載につい

て、これまでは配偶者のその年1年間の所得金額の見積もり(38万円以下であるか

否か)だけをもとに記載をしていましたが、平成30年分からは居住者本人のその年

1年間の所得金額の見積もり(900万円以下であるか否か)も考慮した上で記載をす

る必要があります。

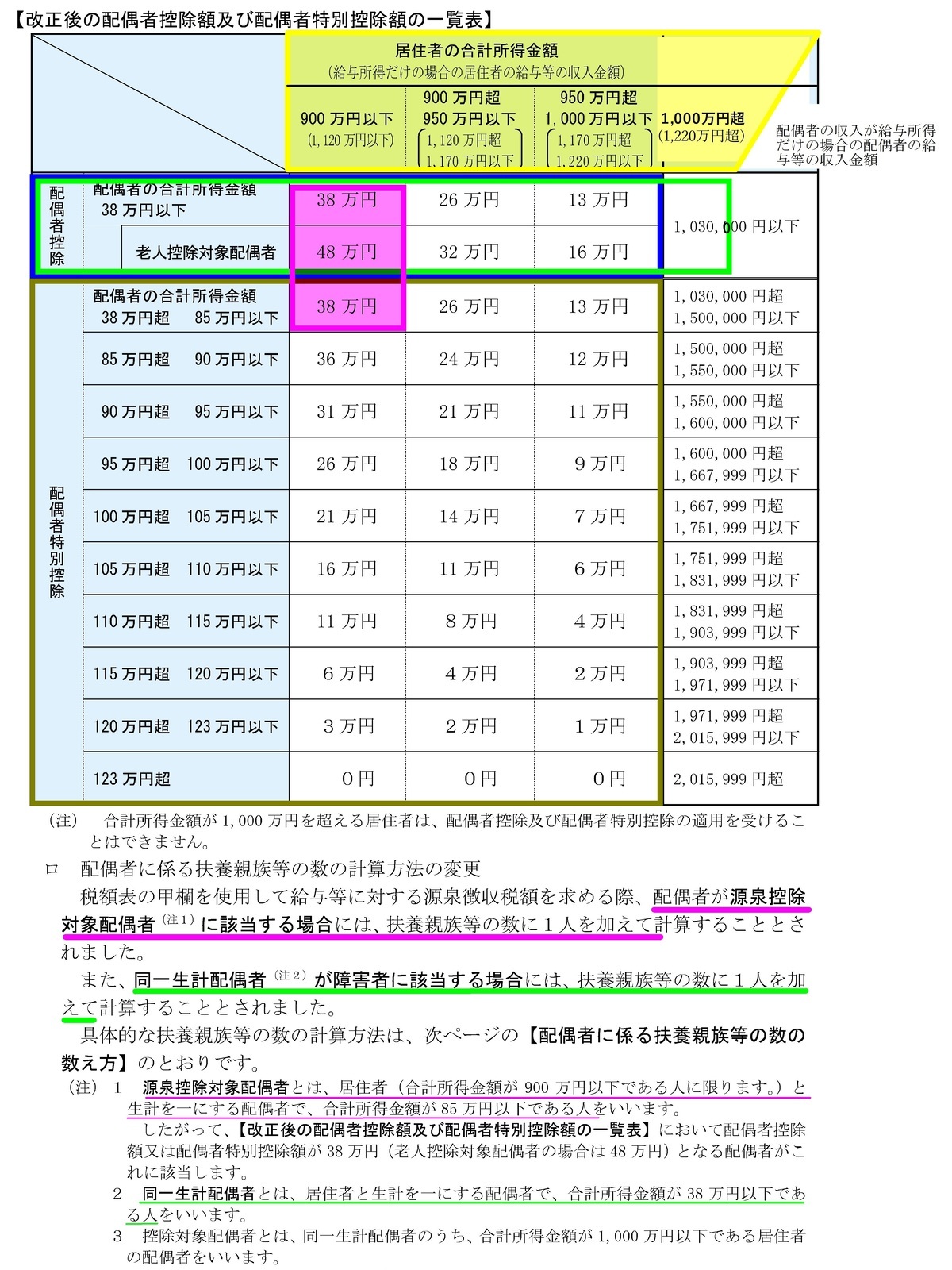

下記が、改正後の配偶者控除、配偶者特別控除の額の一覧表です。

居住者の合計所得金額欄と配偶者の合計所得金額欄が重なる部分が控除額となります。

それぞれの色の枠の説明です。

黄 → 居住者本人の合計所得金額

青 → 配偶者控除の額

オリーブ → 配偶者特別控除の額

赤紫 → 該当すれば扶養控除等申告書(A源泉控除対象配偶者欄)に記載

きみどり → 該当すれば扶養控除等申告書(C障害者等欄)に記載

国税庁「源泉所得税の改正のあらまし 平成29年4月」を一部修正

お気軽にお問合せください

営業時間:9:00〜12:00 / 13:00〜17:00

休業日:土曜・日曜・祝日

サービス対応エリア

可児市、美濃加茂市、多治見市、岐阜市、名古屋市など岐阜県、愛知県が主な地域となっておりますが、日本全国対応可能です。

- サービス紹介

- 事務所紹介