消費税 税率10%へ(その3)

2019.8.1

消費税率が10%に引き上げられる10月1日まであとわずかとなりました。今回は、帳簿への記載や請求書等の記載内容ついて、その一部ですが確認していきます。

(掲載当時の法令等に基づくものであり、ご覧いただいたときには取り扱いが異なっていることがありますのでご了承ください。申告や実行等の際は、必ず税理士又は税務署にご相談下さいますようお願い致します。)

帳簿への記載事項

軽減税率が適用される取引については、その旨を記載する必要あり

これまでは、課税仕入れ(消費税の対象となる物品の購入をしたり、サービスを受けること)について会計データの入力をする際に、4つの項目を入力する必要がありましたが、10月1日以降はさらに1つの項目を追加して入力する必要があります。

<従来>【請求書等保存方式】

購入等をした

①相手方の氏名(名称)

②年月日

③物品やサービスの内容

④取引金額

<今後>【区分記載請求書等保存方式】

上記①~④に追加して、⑤『軽減対象資産(8%)についてはその旨』

(『※』など事業者が決めた記号を記載する方法や、税率区分欄がある場合は税率コ

ードを記載する方法も認められます。)

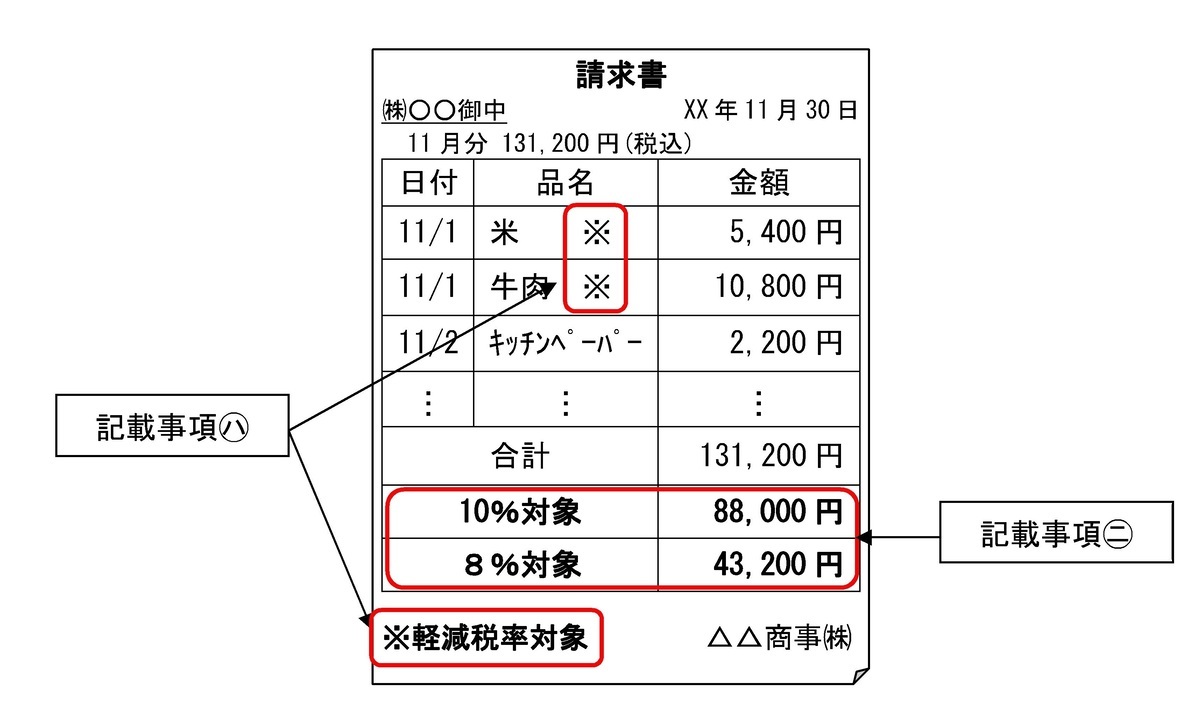

請求書等への記載事項

軽減税率が適用される取引については、その旨と取引金額を記載する必要あり

これまでは、発行する請求書、納品書、領収書等に、5つの項目を記載する必要がありましたが、10月1日以降はさらに2つの項目を追加して記載する必要があります。

<従来>【請求書等保存方式】

イ.請求書等の発行者の氏名(名称)

ロ.取引の年月日

ホ.物品やサービスの内容

へ.取引金額

ト.請求書等を交付される者の氏名(名称)

<今後>【区分記載請求書等保存方式】

上記に追加して、

ハ.『軽減減対象資産(8%)についてはその旨』

ニ.『税率ごとに合計した取引金額(税込)』

ハについては、下図のように『※』が軽減税率対象であることがわかるように記載する

方法も可

国税庁ホームページより

●記載事項ハ、二の記載がない請求書等を受け取った場合

再発行を求める必要はなく、交付された側(購入等した側)が事実に基づいて追記する

ことが認められます。

●税抜金額を記載する場合

上図は税込の取引金額の記載となっていますが、『税率ごとに合計した取引金額(税

抜)』と『税率ごとの消費税額』の両方を記載する方法も認められます。

●軽減税率の対象となるものがない場合

これまで同様に取引金額(税込)の記載があれば良く、従来通りの請求書で大丈夫で

す。(軽減税率の対象となるものがない旨の記載は不要)

●税込3万円未満の取引等の場合

従来通り、請求書等の保存がなくても、必要項目を帳簿へ記載することによって課税仕

入れに係る消費税の控除ができます。

詳しくは、国税庁のホームページにある「消費税の軽減税率制度に関するQ&A(制度概要編)(個別事例編)」を参考にされると良いと思います。

このホームページの中に、『あなたを成功に導く事業計画』という動画がありますので、ご覧ください!

⇒ 動画『あなたを成功に導く事業計画』

お気軽にお問合せください

営業時間:9:00〜12:00 / 13:00〜17:00

休業日:土曜・日曜・祝日

サービス対応エリア

可児市、美濃加茂市、多治見市、岐阜市、名古屋市など岐阜県、愛知県が主な地域となっておりますが、日本全国対応可能です。

- サービス紹介

- 事務所紹介