消費税 税率10%へ(その2)

2019.6.1

2019年(令和元年)10月1日に、消費税率が10%に引き上げられる予定です。

今回は軽減税率の対象について見ていきます。

(掲載当時の法令等に基づくものであり、ご覧いただいたときには取り扱いが異なっていることがありますのでご了承ください。申告や実行等の際は、必ず税理士又は税務署にご相談下さいますようお願い致します。)

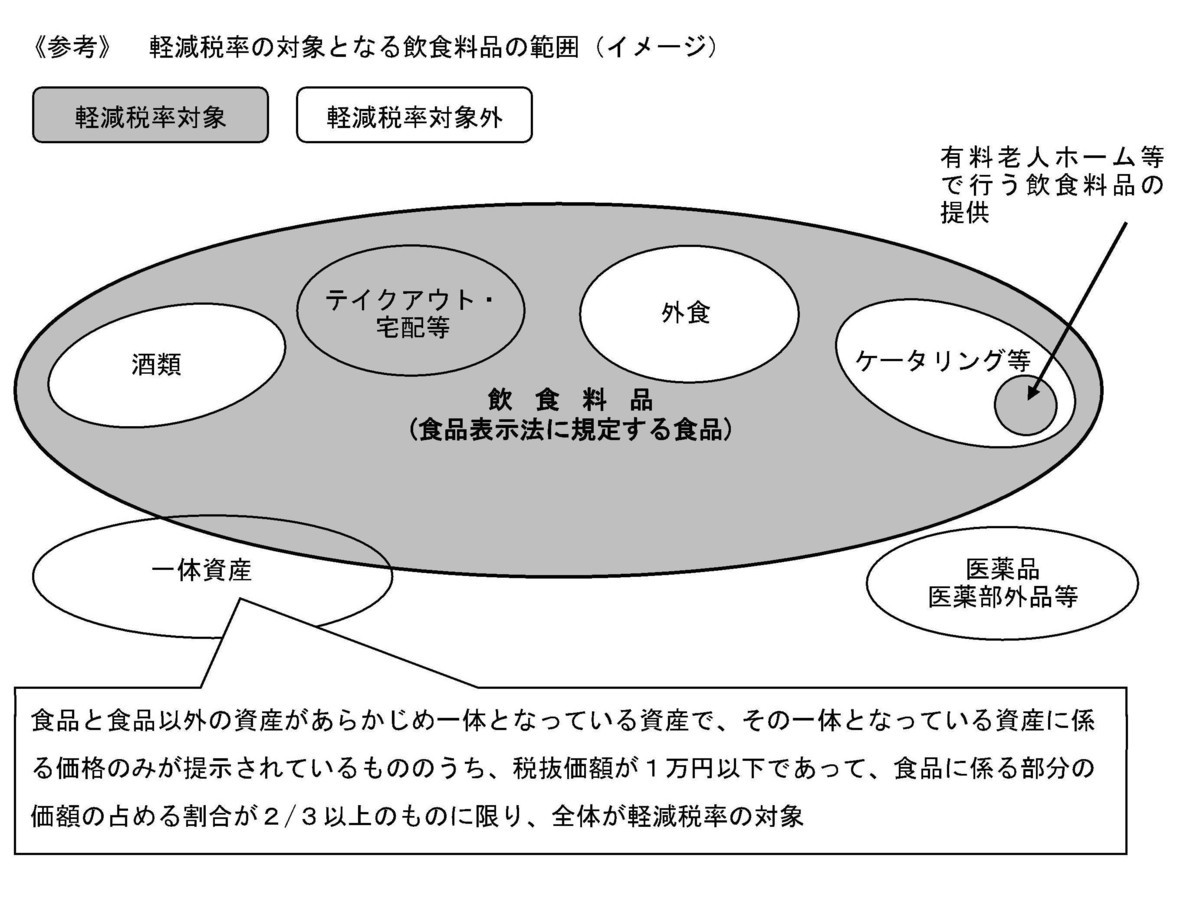

飲食料品の譲渡 8%の軽減税率が適用される飲食料品の範囲が重要

8%の軽減税率の対象となるのは2つだけで、その1つが飲食料品の譲渡・輸入です

(もう1つは定期購読契約による新聞の譲渡)。

軽減税率の対象となる飲食料品をひと言で言いますと、

「人の飲用又は食用に供されるものとして販売される飲食料品」となります。

「販売される」ですから「売り手」側での判断となるのがポイントです。

売り手側で軽減税率の対象としたものを、買い手側で人の飲用又は食用に使わなかった

としても軽減税率の対象となるわけです。

国税庁ホームページより

軽減税率の対象については、次のような注意点があります。

①酒類(アルコール分1度以上)は対象外

みりん →アルコール分1度以上 ⇒酒類に該当(軽減税率の対象外)

みりん風調味料 →アルコール分1度未満 ⇒酒類に非該当(軽減税率の対象)

ノンアルコールビール →アルコール分1度未満 ⇒酒類に非該当(軽減税率の対象)

②包装材料など

飲食料品の料金とは別に、贈答用の包装材料、保冷剤などについて別途料金を徴収する

場合は、その包装材料などについては飲食料品の譲渡に該当しません

(軽減税率の対象外)

③一体資産

一体資産とは、「食品と食品以外の資産が一体となっていて、その一体としての価格の

みが示されているもの」をいいます(お菓子とおもちゃから構成されている「食玩」な

ど)。

一体資産は原則として標準税率10%ですが、「税抜価額1万円以下で、食品の部分の

価額の割合が2/3以上」であれば全体が軽減税率8%の対象となります。

④外食

飲食店業等を営む者が、テーブル、椅子、カウンターなど(飲食設備)のある場所で飲

食料品を飲食させるのは、飲食料品の販売ではなく、飲食させるというサービスの提供

となるため、軽減税率の対象外となります(ケータリング、出張料理も対象外です)。

基本的な判断基準として、「店内飲食は標準税率、持ち帰りは軽減税率」となります。

また、「飲食料品の提供の時点」で判断しますので、そのあとでお客さんが変更しても

(当初店内飲食としたが、精算後持ち帰りに変更する場合など)税率を訂正する必要はあ

りません。

詳しくは、国税庁のホームページにある「消費税の軽減税率制度に関するQ&A(制度概要編)(個別事例編)」を参考にされると良いと思います。

(続く・・・)

このホームページの中に、『あなたを成功に導く事業計画』という動画がありますので、ご覧ください!

⇒ 動画『あなたを成功に導く事業計画』

お気軽にお問合せください

営業時間:9:00〜12:00 / 13:00〜17:00

休業日:土曜・日曜・祝日

サービス対応エリア

可児市、美濃加茂市、多治見市、岐阜市、名古屋市など岐阜県、愛知県が主な地域となっておりますが、日本全国対応可能です。

- サービス紹介

- 事務所紹介